新闻中心

杏彩体育互联网开发互联网医疗前景分析一天研究一个行业:中国互联网医院行业市场深度

2024-04-22 21:58:30

2024-04-22 21:58:30 浏览次数: 次

浏览次数: 次 返回列表

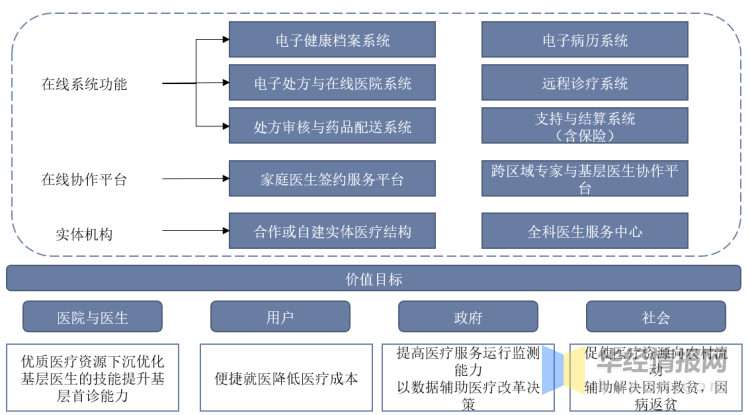

返回列表杏彩体育官网app互联网医院就是用信息化、互联网化的手段去最大限度降低成本、优化服务流程,提升医疗服务诊前、诊中、诊后的全流程质量。互联网医院作为互联网医疗服务的承载形式之一,区别于公立医疗服务机构以及民营医疗服务机构。同时还延伸出了很多新的服务态势,包括远程医疗、在线问诊、家庭医生签约服务等等。包括了以互联网为载体和技术手段的健康教育、医疗信息查询、电子健康档案、疾病风险评估、在线疾病咨询、电子处方、远程会诊、及远程治疗和康复等多种形式的健康医疗服务。

互联网医院模式被业界看好,一个是因为其拥有线下依托或自建的实体医疗机构,能够具备全科医生建设的基础,可通过在线协作沟通平台组建跨区域的专家与基层医生协作活动;二是因为互联网医院建设了包括电子健康档案系统、电子病历系统、电子处方与在线医嘱系统等在内的数据系统,可以推动分级诊疗制度的发展;三是可以将医疗资源分享到中国社会的各个阶层,用户便捷就医,降低医疗成本。

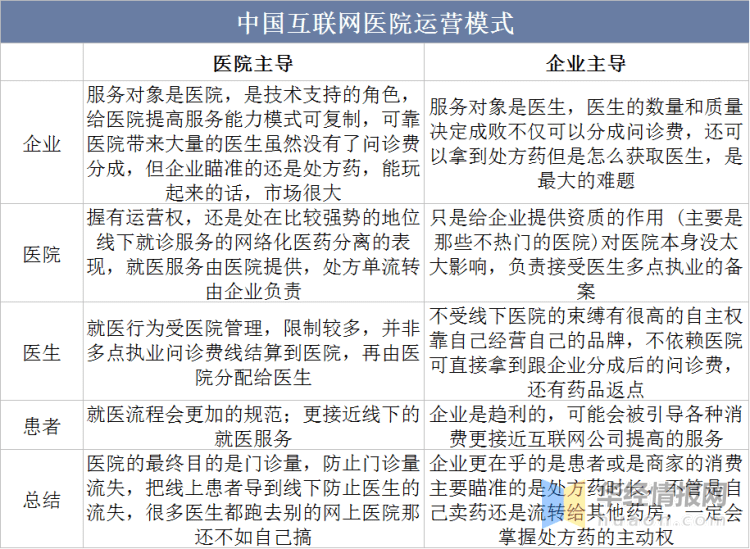

中国互联网医院主要有两种模式,一种为医院自建平台,把部分医生搬到网上,进行网上问诊服务,最终目的是门诊量,防止门诊量的流失;另一种由医院主导,但第三方平台提供技术服务,最终目的为患者或商家的消费。

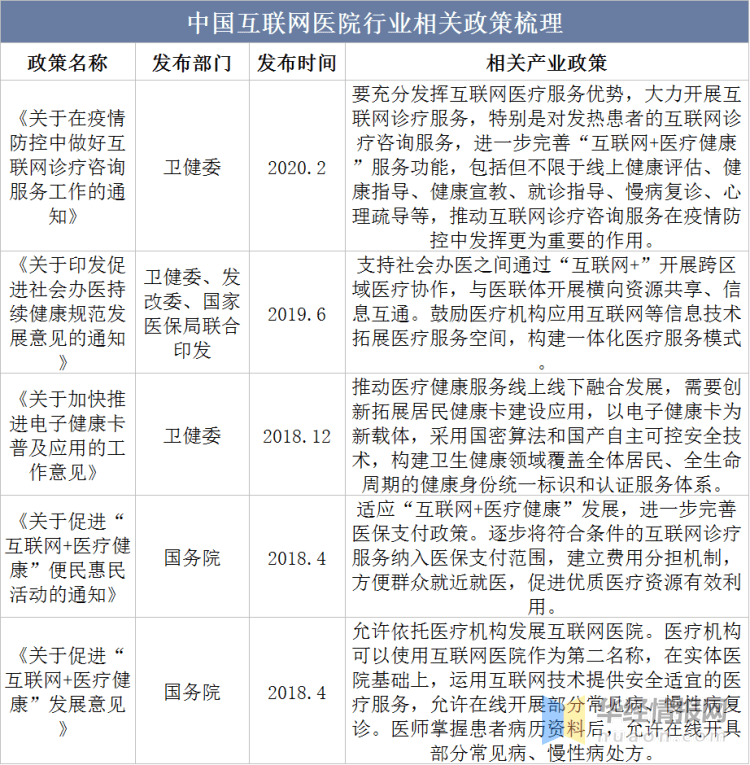

互联网医院是以互联网为载体,以信息技术为手段,与传统医院医疗健康服务深度融合而形成的一种新型医疗健康服务业态的总称。从2018年开始,我国互联网医院政策密集发布,国家对互联网医院的重视程度逐渐提高,互联网医院正式被国家认可,迎来了政策红利时期。

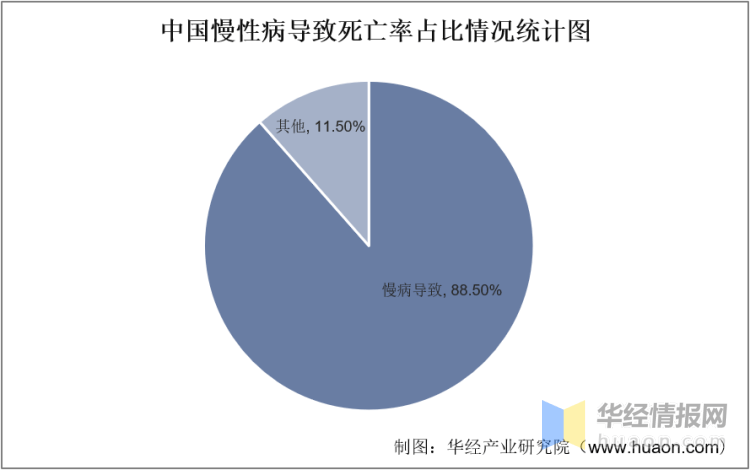

数据显示,超重及肥胖人口5.1亿人,高血压人口达到4.2亿人,血脂异常人口有2亿人,糖尿病人口有1.2亿人,脂肪肝人口有1.2亿人,每天确诊癌症人数1万。2019年,中国因慢性病导致的死亡占总死亡的88.5%。慢性病具有患病人数多、医疗成本高、患病时间长和服务需求大等特点。互联网医院对慢性病的诊疗具有较大的适配性,慢性病的诊疗需求是推动中国互联网医院发展的重要因素。

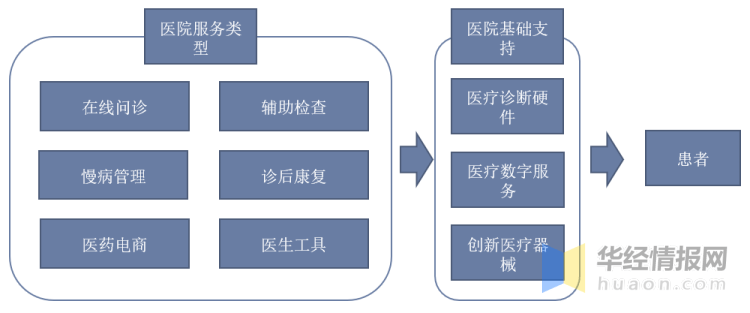

中国互联网医院上游为医院服务类型,主要由在线问诊、辅助检查、慢病管理、诊后康复、医药电商、医生工具等组成杏彩体育。中游为医院基础支持,主要由医疗诊断硬件、医疗数字服务、创新医疗器械;下游为患者。

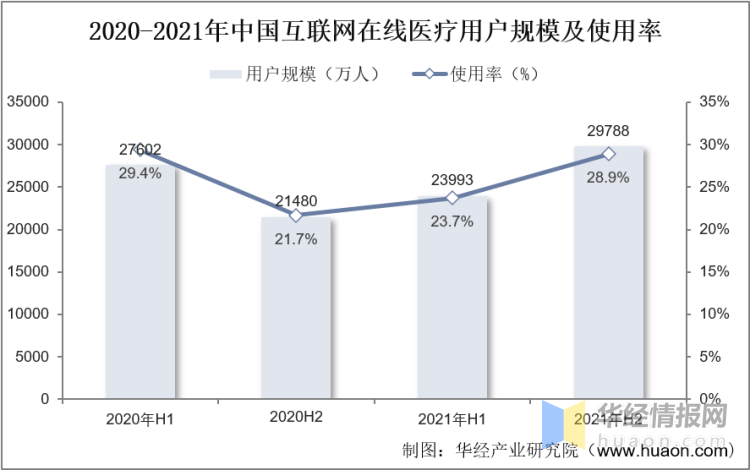

根据数据显示,截至 2021 年 12 月,我国在线.9%。随着中国互联网在线医疗用户规模的上涨,对互联网医院需求也随之上涨,带动中国互联网医院行业的发展。

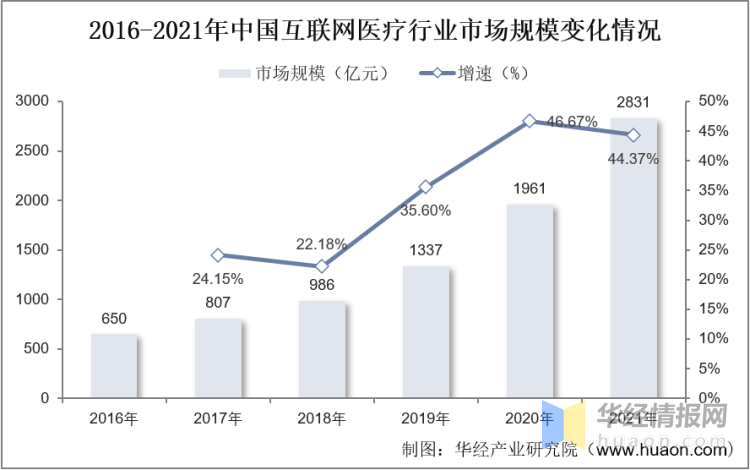

2020年防疫期间,互联网医疗服务的优势和价值再次被认识,国内许多医院和互联网健康平台纷纷推出在线医疗服务,我国互联网医疗市场规模实现快速增长。据数据,2016-2021年我国互联网医疗行业市场规模由650亿元增长至2831亿元,复合年均增长率为31.79%。其中互联网医院为互联网医疗的分支,其互联网医疗行业市场规模的增长带动互联网医院行业的发展。

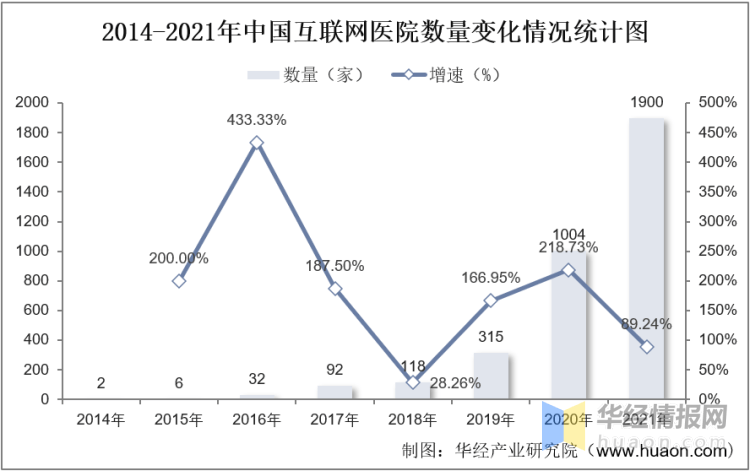

随着中国互联网医疗行业的发展,中国互联网医院数量逐年上涨,且上涨迅速,根据数据显示,中国互联网医院数量从2014年的2家上涨至2021年的1900家,同比2020年上涨89.24%,预计未来中国互联网医院数量还会上涨。

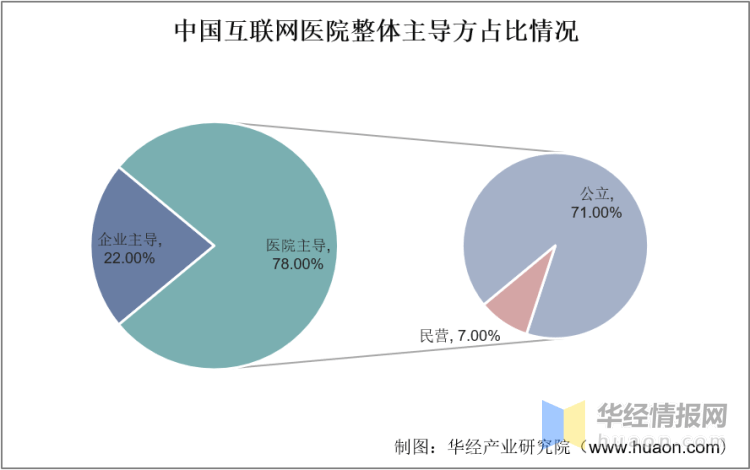

根据数据显示,中国互联网医院主要由医院主导和企业主导,其中医院主导占绝大部分,占比78%,企业主导占比22%,公立医院占比71%,民营医院占比7%。说明中国互联网医院绝大部分由公立医院主导。

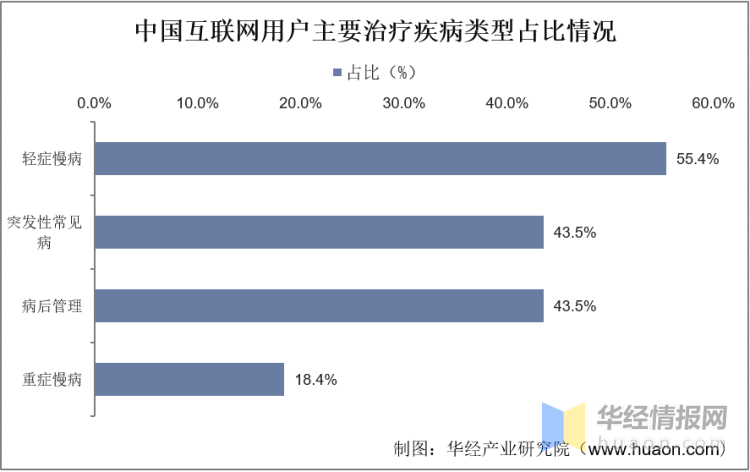

根据数据显示,中国互联网医院用户主要治疗疾病类型主要由轻症慢病、突发性常见病、病后管理、重症慢病,其中轻症慢病占比最重,占比55.4%,突发性常见病占比43.5%,病后管理占比43.5%,重症慢病占比18.4%。

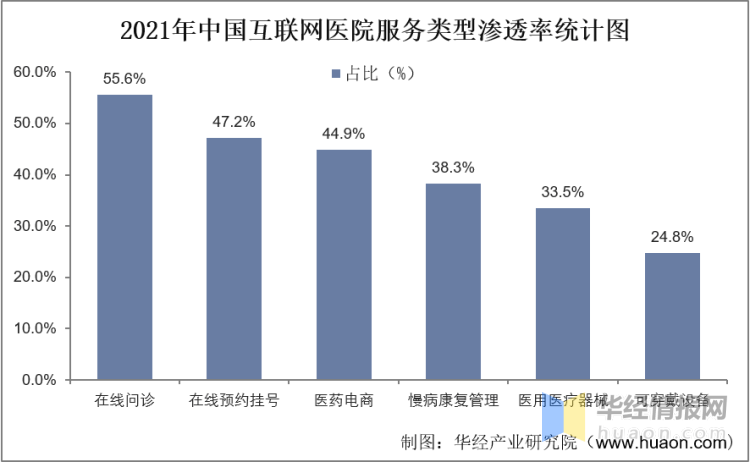

中国互联网医院服务类型渗透率中,在线问诊渗透率最高,渗透率为55.6%,。在线%,慢病康复管理渗透率为38.3%,医用医疗器械渗透率为33.5%,可穿戴设备渗透率为24.8%。

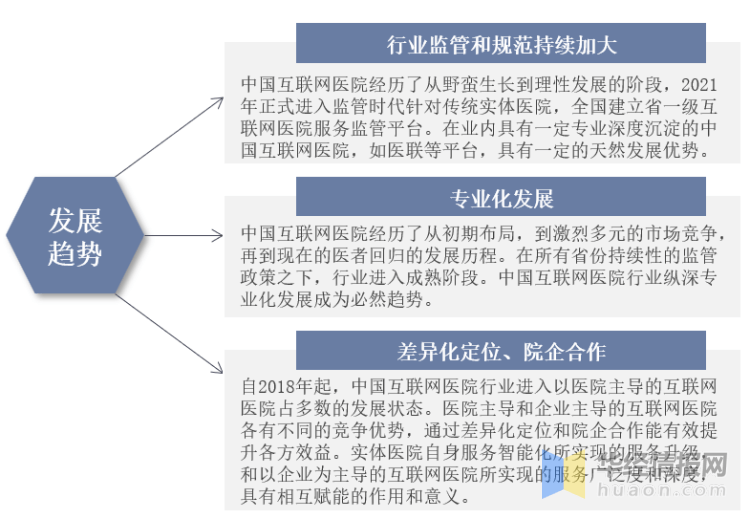

随着中国慢性病患者及致死率的上升,互联网医院行业得到快速发展,未来中国互联网医院行业监管和规范持续加大、向着专业化发展、差异化定位、院企合作等方面发展是主流趋势,未来中国互联网医院行业发展前景广阔。

华经产业研究院对互联网医院行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国互联网医院行业市场深度研究及投资前景展望报告》。返回搜狐,查看更多